- 死亡・高度障害状態(一般団信)

- がんと診断される(がん団信)

- 三大疾病保障の条件を満たす

- 八大疾病・全疾病保障の条件を満たす

- 就業不能保障が適用される

※加入の団信によって異なります。

「住宅ローンがチャラになった人」は実際にいます。

ただし、突然得をする話ではなく、ほとんどは団体信用生命保険(団信)が適用され、住宅ローン残高が弁済されたケースです。

主なパターンは、契約者の死亡、高度障害状態、がん団信や三大疾病保障、八大疾病・全疾病保障、就業不能保障などです。一方で、自己破産で住宅ローンがなくなるケースは家を手放すことが多く、団信とは別の話です。

この記事では、住宅ローンが実際に「チャラ」になった人の代表的なケース、適用条件、注意点をわかりやすく整理します。

住宅ローンがチャラになるのは主に団信が適用されたケース

ここでいう「チャラ」とは、住宅ローンの残債がなくなり、返済義務がなくなることです。実際には、契約者に万が一のことがあった際に、保険金で銀行へ残債が支払われる仕組みが中心です。

そのため、誰でも無条件に住宅ローンがゼロになるわけではありません。どの団信に入っているか、どこまで保障されるかで結果が変わる点を押さえておきましょう。

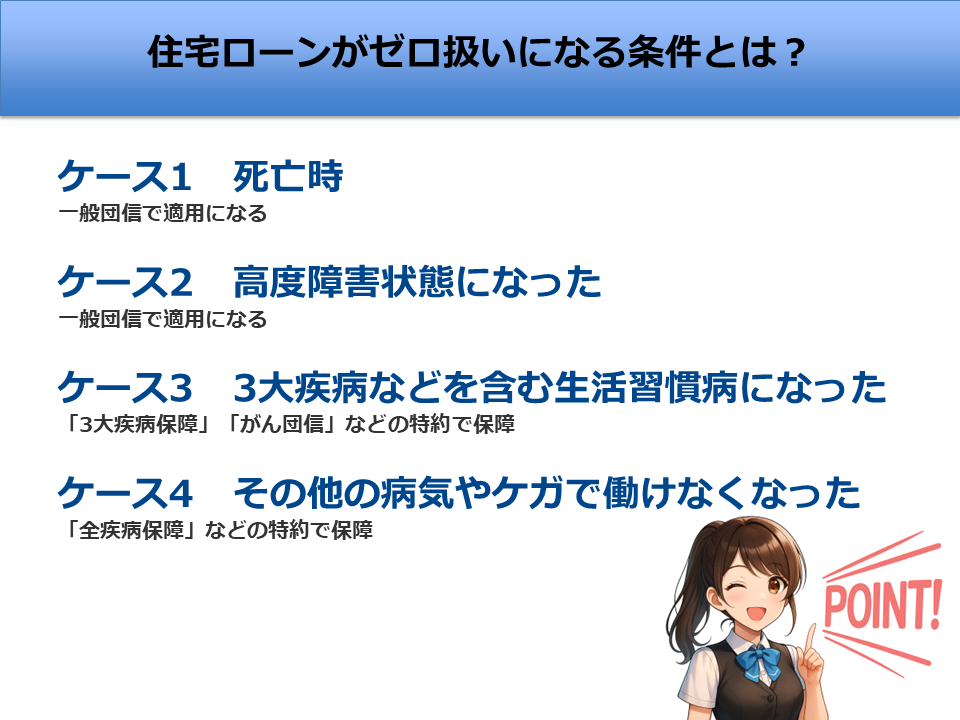

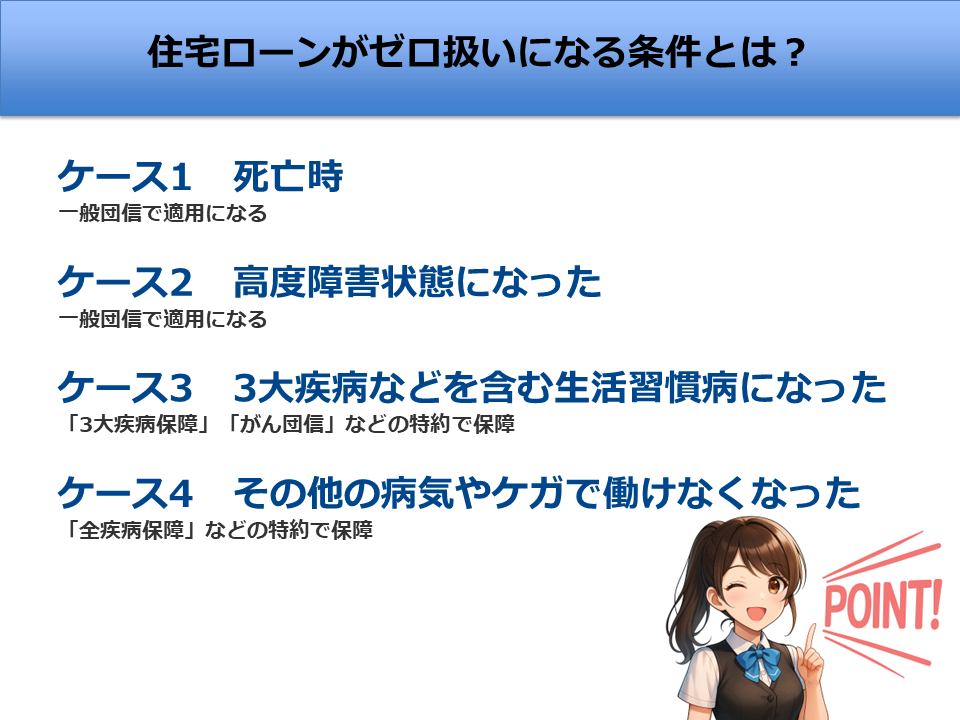

ケース1:契約者が死亡したとき

家族の将来を考えたとき、もっとも不安なのが「もし自分がいなくなったら家族の経済負担が大きくなってしまうのでは?」ということではないでしょうか。

もちろん

国には遺族年金など、残された家族がなんとか生活できるようにする保障が存在します。

しかし、

支出の中でもっとも大きいものの一つと言われている「住宅費」。

これが家計を圧迫することは紛れもない事実です!

住宅ローンを組む際に加入する

「団体信用生命保険(団信)」

によって、多くの場合は契約者が亡くなった時点でローン残高が免除されます。

団信の保障により、残されたご家族はそのまま家に住み続けることができます。

「生命保険のようなもの」と考え、

安心してマイホームを購入できる仕組みです。

これは安心ですね!

ケース2:高度障害状態になったとき

事故や病気で働けなくなることは、誰にでも起こり得るリスクです。

特に「高度障害状態」と診断された場合、団信により住宅ローンが完済扱いになるケースがあります。

たとえば、

交通事故で視力を失ってしまったとします。

こんなことは起こってほしくはありませんが、これ以後働くことができず、普通であればこのような状況では住宅ローンの返済も困難に。

しかし、団信の高度障害保障により残債がすべて免除されるケースがあります。

「身体が動かなくなったうえに家も失うのか…」という不安を、団信が大きく和らげてくれるのです。

ケース3:がん・三大疾病保障が適用されたとき

がんや心筋梗塞、脳卒中といった三大疾病は、若くても発症する可能性があり、長期の治療と休職を余儀なくされます。

もし30代で乳がんと診断されたとしても、

「がん団信」に加入していていれば、診断時点で住宅ローンが全額免除になることがあります。

「こんなに若くして…」と嘆く暇もなく治療と生活再建に追われるなか、住宅ローンの心配がなくなったことが大きな支えとなったそうです。

特約付き団信を選ぶことは、健康リスクへの備えでもあります。

ケース4:八大疾病・全疾病保障や就業不能保障が適用されたとき

「三大疾病には該当しないけど、別の病気やケガで働けなくなったらどうなるの?」という不安の声も多いです。

実は最近の団信では「全疾病保障」特約があり、糖尿病やうつ病、ケガによる長期入院などにも対応できる場合があります。

働けない期間が続くと、住宅ローンが家計を圧迫する恐れがあります。

幅広い保障に対応した団信の選択肢を検討しておくことが、未来の安心につながります。

自己破産で住宅ローンがチャラになるケースは別物

検索していると「自己破産で住宅ローンがチャラになる」といった情報も出てきますが、これは団信とは別の仕組みです。

自己破産では、住宅ローンの返済義務が免責される可能性はあるものの、自宅を手放すことが多く、信用情報にも大きな影響が出ます。家に住み続けながら残債がなくなる団信とは意味合いがまったく違います。

住宅ローンがチャラになった人の声

Xにて

「住宅ローン チャラ」

と検索すると、さまざまなリアルな情報が

ヒットしました!

上記のポストにもあるように、

団信に加入していたおかげでローン残高が全額免除になったケースが散見されます。

病気という予期せぬ事態の中で、家族の生活を守る大きな支えになっているようです。

団体信用生命保険(団信)とは?

団体信用生命保険(略して団信)とは、住宅ローン契約者が死亡または高度障害になった場合に、保険金で残りのローンが完済される仕組みのことです。

契約者本人に万が一のことがあっても、家族にローン負担が残らないようにするための制度で、多くの銀行ではローンとセットで団信への加入が求められます。

がんや三大疾病などを対象とした特約付き団信も登場しており、備えの幅が広がっています。

たとえば、住宅金融支援機構は新機構団信について、死亡や所定の身体障害状態などに該当した場合に以後の返済が不要になる生命保険と案内しています。公的ローンでも、団信が住宅ローン返済を支える重要な仕組みとして位置づけられていることがわかります。

簡単に言えば、

「住宅ローン専用の生命保険」

です。

団信は必ず住宅ローンとセット?

ほとんどの民間銀行では住宅ローン契約の条件として団信加入が必須ですが、「フラット35」など一部の公的ローンでは任意となっています。

団信に加入しない選択も可能ですが、その分、万が一のときには家族がローン返済を引き継ぐことになります。

保険料は金利に含まれているケースが多いため、実感しにくいですが、いざというときの安心感は大きいです。

自分の健康状態やライフステージに応じて、加入の有無や内容を見直すことが大切です。

団信(死亡保障)だけでは不十分?

基本の団信は「死亡」または「高度障害」が対象ですが、それ以外のリスクには対応していません。

たとえば「がん」や「うつ病」で長期間働けなくなっても、死亡していなければ保障はされないのです。

こうした状況に備えるために、三大疾病保障や全疾病保障といった特約付き団信が登場しています。

実際に働けなくなったケースでローン返済が負担となることは少なくありません。

より手厚い保障を検討することで、将来の不安を軽減できます。

また、中国銀行の案内でも、団信は死亡または所定の高度障害状態などに該当した場合に保険金を債務返済へ充当する仕組みと説明されています。団信の種類によっては金利上乗せがある商品もあるため、保障範囲だけでなくコストもあわせて確認することが大切です。

住宅ローンがチャラになる主なケースをおさらい

繰り返しになりますが、

住宅ローンが免除される代表的なケースは以下のとおりです。

- 死亡時:

基本的な団信でカバーされ、契約者が亡くなった場合に適用。 - 高度障害時:

「高度障害状態」と診断された場合、団信により住宅ローンが完済扱いになるケースがあります。 - 三大疾病団信:

がん、急性心筋梗塞、脳卒中の診断により適用。所定の条件を満たす必要があります(例:60日以上の労働制限など)。 - その他の病院やケガで働けなくなった:

上記三大疾病に加え、肝疾患・腎疾患・糖尿病なども対象に含む保険タイプで、より幅広いリスクに対応。

いずれも、あらかじめ加入しておく必要があるため、住宅ローン契約時や見直し時にしっかり検討しておきましょう。

団信未加入時のリスクと対策

もしも団信に未加入で、病気や事故などで働けなくなってしまった場合、住宅ローンは通常どおり残り続けます。

このような場合の対処法としては、

①任意売却による返済の圧縮

②返済計画のリスケジュール(返済額や期間の見直し)

③家計見直しによる返済原資の確保

などが考えられます。また、団信の代替策として民間の医療保険や所得保障保険を活用する方法もあります。

重要なのは、「もしもの時に、ローン返済をどう守るか」という視点を持ち、必要な備えを怠らないこと。

団信は強制加入でない場合もあるため、自分に必要かどうか、きちんと理解した上で選択することが求められます。

まとめ:住宅ローンがチャラになる条件は団信次第

「住宅ローンがチャラになる」という言葉には現実離れした印象がありますが、実際には制度によって可能なケースも多く存在します。

特に、団信の種類や保障範囲によっては、病気や事故といった万が一の際に、家族の住まいと生活を守る大きな力になります。

住宅ローン契約時には金利や返済期間だけでなく団信の内容にも注目し、自分にとって最適な保障を選ぶことが重要です。

本記事を通じて、住宅ローンの見直しのきっかけになれば幸いです。

\たった5分!住宅ローン借り換えの検討に/

限定優遇金利あり

最後までご覧頂きまして誠にありがとうございました!

今夜もホッとするあなただけのお家で

ごゆっくりお休みくださいませ…。

以上です。

コメント