僕は毎日家計簿をつけている。

家計簿をつけると、支出と収入が「見える化」することができる。

「収入-支出」をプラスに持っていくには、家計簿をつけることはほぼほぼ必須である。

家計簿アプリのメリット

世間的には「マネーフォワード」の有料版を使用している方々が多いと聞く。僕は、500円買い切りの家計簿!簡単お小遣い帳 人気の家計簿というアプリを使用している。

このアプリのメリットとデメリットがいくつかあるので紹介したいと思う。

メリット1:至ってシンプル

家計簿のポイントとしては、「簡単」「続けやすい」ことがポイントとなる。いくら高機能だとしても分かりづらいシステムだと「どこをどういじっていいのかが分からない」となってしまう。それでは家計簿を続けることができない。

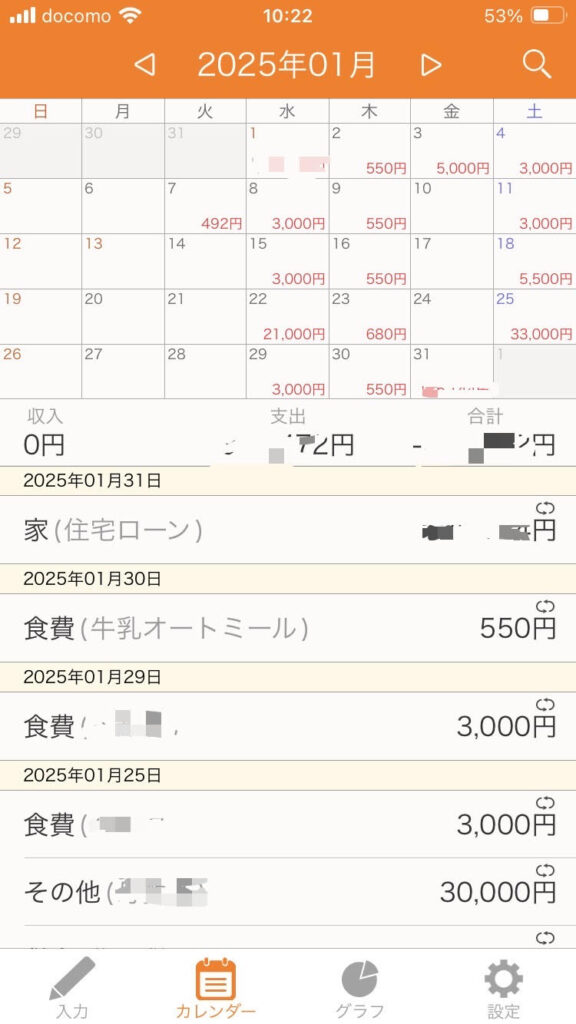

このアプリなら、何にいくら使ったかを簡単に入力することができる。

メリット2 検索機能が優秀

「去年のふるさと納税で、いくら使ったっけ?」

「1年間でUFOキャッチャーでどのくらいお金を使っていたっけ?」

と調べたいときに使えるのがこの機能である。

アプリにある虫眼鏡ボタンから、過去に入力したキーワードをまとめて検索してくれる。

たとえば、

「UFOキャッチャー」

と検索すると、過去の記録したUFOキャッチャーに使った日付と支出がソートされ一覧で出てくる。

(ちなみに去年2023年は4万円近くもUFOキャッチャーに使っていたことが判明している…笑)

「去年UFOキャッチャーでお金を使い過ぎたから今年は控えよう」という具体的行動に移すことができる。

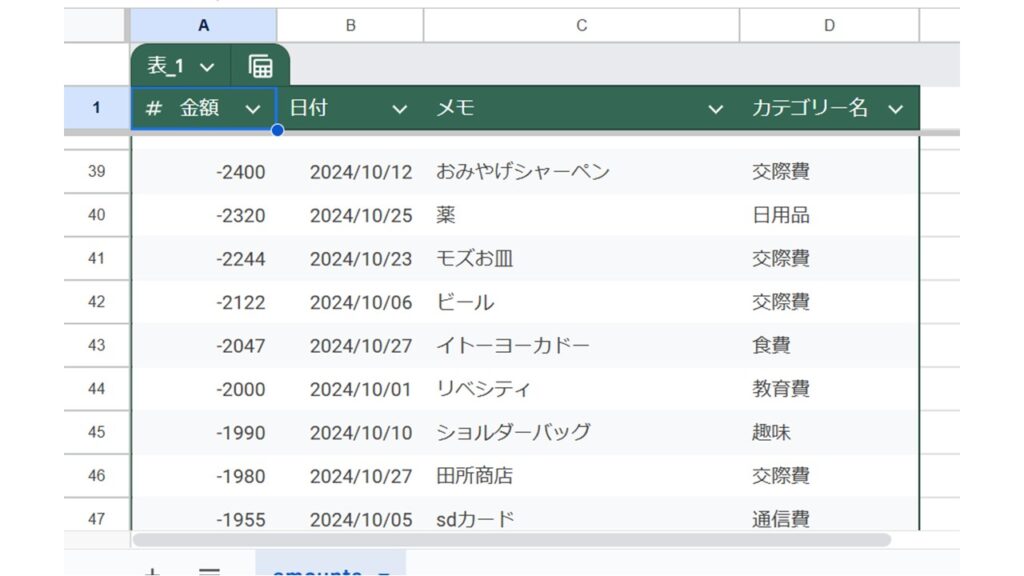

メリット3 Excel出力ができる

もっと機能的にソートをかけたいときは、Excelシートに出力することができる。

例えば10月…お金を使い過ぎたときに

「何に使い過ぎたんだろう」

と振り返りたいときに、このシートが活用できる。

エクスポートしたい開始月と終了日を選択して、そのまま送りたい先にメールをすれば完了。あとの作業はPCに任せ、そこで自由にソートをすればいい。

支出の高いものから並べて、不必要なものを今後削除すれば良い。

強いて言えばのデメリット

クレカ・口座連携機能がない

マネーフォワードのようなクレジットカード自動引き落としなどの、連携機能が存在しない。ゆえに、支出が生じた場合に都度アプリを立ち上げて手入力していかなければならない。

習慣化すれば苦ではないのだが、習慣にならないうちは支出漏れが生じてしまう可能性がある。いちいち都度入力するのが億劫な人は、マネーフォワードの利用が適しているだろう。

まとめ

クレジットカードや銀行口座の連携に抵抗があるような方なら、毎日入力する習慣をつけることができるのであれば断然オススメなのが、「家計簿!簡単お小遣い帳 人気の家計簿」である。

なかなかお金が溜まらない。頑張って節約しているのに家計が全然よくならない。

こまめに電気を消したり水道を止めたりしても、月々減らせるお金はごくごくわずか。まずは大きい支出を見直してみては?

そのためには、このような家計簿アプリを有効活用することで、家計への見方がかわってくるはず。

ぜひお試しを。

続く

コメント