住宅ローンには

- 元金均等返済

- 元利均等返済

2つの返済方法があります。

住宅ローンってどんな仕組みなんだろう…どんな返し方があるんだろう…そう思ってこちらにたどり着いたあなたはきっとこのように思ったのではないでしょうか?

そもそも何て読むか分からんわボケ

…おっしゃる通りでございます(汗)

きっとこれを読み終えていただいた後は、

- 元金均等返済と元利均等返済の違いが分かる

- どちらがお得かが分かる

…という姿になっていると思います。

少しでもお役に立てていただけましたら幸いです。

「住宅ローン仕組み図解」。元金均等返済と元利均等返済

読み方です。

- 元金 均等 返済

(がんきん きんとう へんさい) - 元利 均等 返済

(がんり きんとう へんさい)

と読みます。

違いは、

「元金(がんきん)」と「元利(がんり)」

ですね。

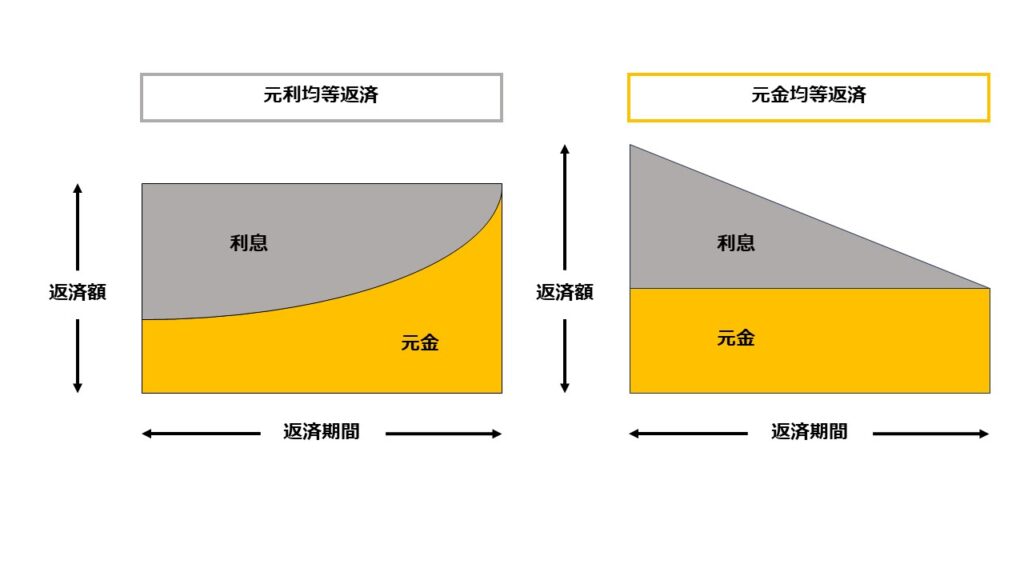

住宅ローン関係で調べものをした方にとっては毎度おなじみの画像です。

- 元利均等返済とは・・・「借りた金と利息合わせた額」が毎月一緒!

- 元金均等返済とは・・・「借りた金を返す額」が毎月一緒

この文章を図解で示すとこのようになります。

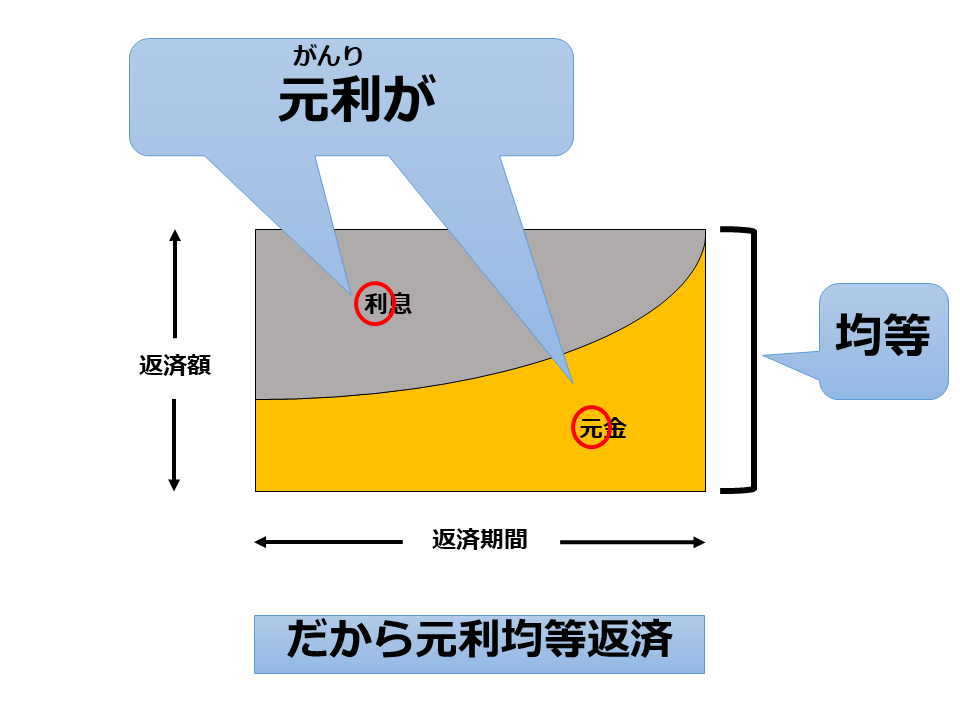

「元利均等返済(がんり きんとう へんさい)とは、借りた金と利息を合わせた額を均等に割って返済する方法」となります。

同様に、元金均等返済の図解です。

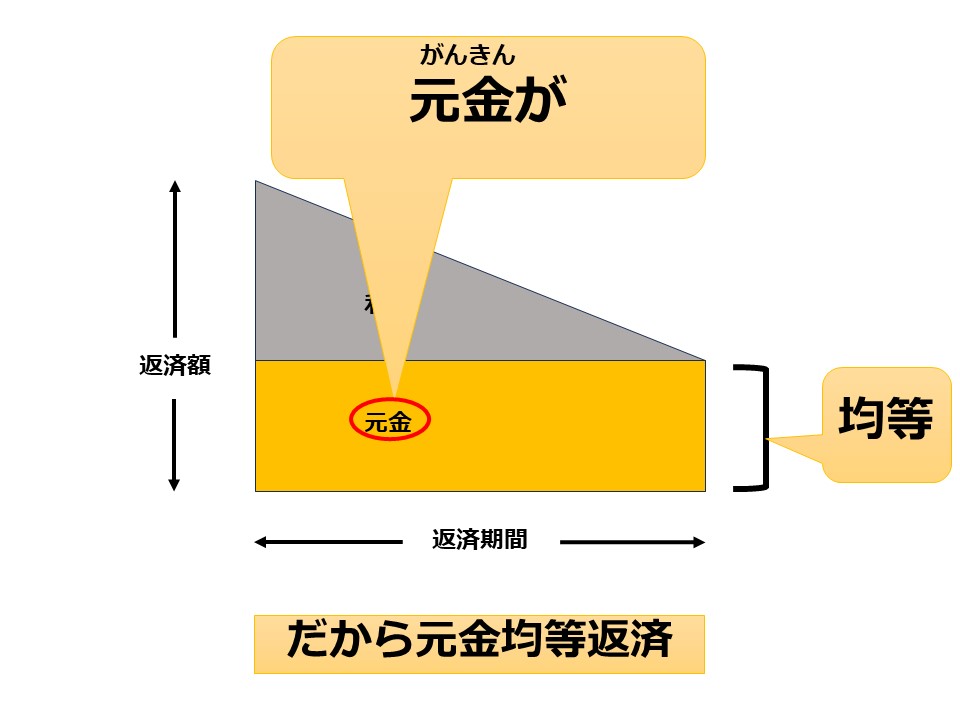

「元金均等返済(がんきん きんとう へんさい)とは、借りた金を均等に割って返済する方法」となります。

住宅ローン仕組み図解から考える。元金均等返済の方が支払い利息が少ないのでお得!

結論から言うとタイトルのとおりになります。

では具体的にはどのくらいお得になるのでしょうか?例題を見てみましょう。

例)借入金3,000万円

返済期間30年

金利(年利)1.5%

毎月支払い額、総返済額、総利息額は、元利と元金それぞれいくらでしょうか?

以下が返答になります。

- 毎月返済額:103,536円

- 総返済額:37,272,982円

- 総利息額:7,272,982円

- 毎月返済額:120,833円(初回)

から徐々に下がっていく - 総返済額:36,768,750円

- 総利息額:6,768,750円

利息の差は、なんと約50万円!

筆者の長女、弥生です。

利息ってすごいお金かかるんだね。

利息だけで考えると、

元金均等返済の方がお得!ということが分かりました。

(「借入金に対して金利・利息はいくらか?」をすぐにザックリ簡単に判別する方法は、こちらの記事をご参考になさってください↓)

みなさんこれにて解決ですね。

めでたしめでたし…

ちょっと待て!

元金均等返済の方がお得なら

全員そっち選んでるだろ!

理由を教えろワン!

…説明不足で申し訳ありません(泣)

その理由を次に示します。

住宅ローン仕組み図解では読み取れないもの。元金均等返済の方がローン審査のハードルが高い!

元金均等返済の審査が通りにくい理由①:AIに聞いてみた

元利均等返済と元金均等返済はどっちがローン審査が通りやすい?

最近話題のAI、「Perplexity」に聞いてみました!

答えは以下の通りになります。

→元利均等返済の方がローン審査が通りやすいです。その理由は以下の通りです

- 返済開始直後の毎月の返済額が少ない:

元利均等返済は、返済開始時の毎月の返済額が元金均等返済よりも少なくなります。金融機関は、返済開始直後の返済額に無理がないかをチェックするため、返済額の少ない元利均等返済の方が審査に通りやすくなります。 - 返済能力の評価:

元金均等返済では、ローン初期の返済額が高くなるため、より高い返済能力が必要となります。一方、元利均等返済は毎月の返済額が一定であるため、返済計画が立てやすく、金融機関にとっても借り手の返済能力を評価しやすくなります。 - 年収との関係:

住宅ローン審査の際に一定の年収がない場合、元金均等返済を選択できない可能性があります。これは、元金均等返済の初期の高い返済額に対応できる収入が必要とされるためです。

…って書いてあります。AIは優秀ですね。

ですが、よくよく考えてみてください。本当にこれだけでしょうか?

元金均等返済の審査が通りにくい理由②:銀行の儲けの事情

前述した内容を思い出しましょう。

- 総利息額:7,272,982円

- 総利息額:6,768,750円

これだけご覧になればお分かりかと思います。理由は至ってシンプルです。それは…

元利均等返済の方が

銀行が儲かるから

(じゅるり)

銀行も営利企業です。利益を出さなければ生き残っていけません。

つまりより利益の多い元金均等返済を選んでいただいた方が、銀行にとっては都合が良いのです。

元利均等返済でも、元金均等返済でも審査が通る金額のローンを組もう

ここからは個人的見解になりますが、、、

元金均等返済の審査が厳しいというよりも

元利均等返済の審査が甘すぎる…

筆者はこんなイメージを持っています。

角度を変えるとこのようにも言えます。

元金均等返済で審査が通らず、

元利均等返済で審査が通れば、

それは赤信号!その額では住宅ローンは組まない!

元金で審査が通らず、元利で審査が通ってしまったら、かなり危険です。

それは、「ローンを返せるか返せないかのギリギリのライン」ということを意味するからです。

「ローンを組み過ぎ」というメッセージとして捉えることをオススメ致します。

元利均等返済の審査だけ通ってしまったら、

「やったぁ!元金均等ダメだったけど、元利均等で審査通った!これで夢のマイホーム生活の始まりだぜぇ!」

…と思ってはいけません。

「生活カツカツの、地獄の節約マイホーム生活」

になりかねません。

まとめ:余裕のあるローン計画を!

「元利均等返済がダメだ」

という内容ではありません。もちろん元利均等返済の良さもあります。

- 毎月の返済額が一定のため返済計画を立てやすい

- 初回の方であれば毎月返済額を抑えられる

- 初心者にも分かりやすい

引用:元利均等vs元金均等/カスケ不動産

また、フラット35利用者の98%が元利均等返済を利用しているとのデータもあります。

(引用:ほっとFPお金の相談室/元金均等返済は元利均等返済に比べて得なのか?)

筆者からのメッセージは

「元利均等返済を利用しない事」

ということではなく、

「元利均等返済を選択する際は、元金均等返済でも審査が通る金額の住宅ローンを組もう」

という結語で終わらせていただければと思います。

最後までご覧いただきまして、誠にありがとうございました。

それでは今夜もホッとするあなただけのお家で、ごゆっくりお休みくださいませ…

以上です。

コメント