ローンの金利

1%とか0.5%…

実際どのくらい

払うんだろう?

- 元金均等返済

- 元利均等返済

- 変動金利

- 固定金利…

まるで呪文のような住宅ローン用語。ローンを組む前は何がなんだかよく分からないですよね。

今回は元利均等返済をご紹介します。

●返済方法のしくみ

●計算方法は?

●メリット・デメリットは何か

が何となく見えてきます。

夢のマイホームを購入する際の少しでもご参考になれば嬉しいです。

元利均等返済エクセルを見る前に。返済方法のしくみ

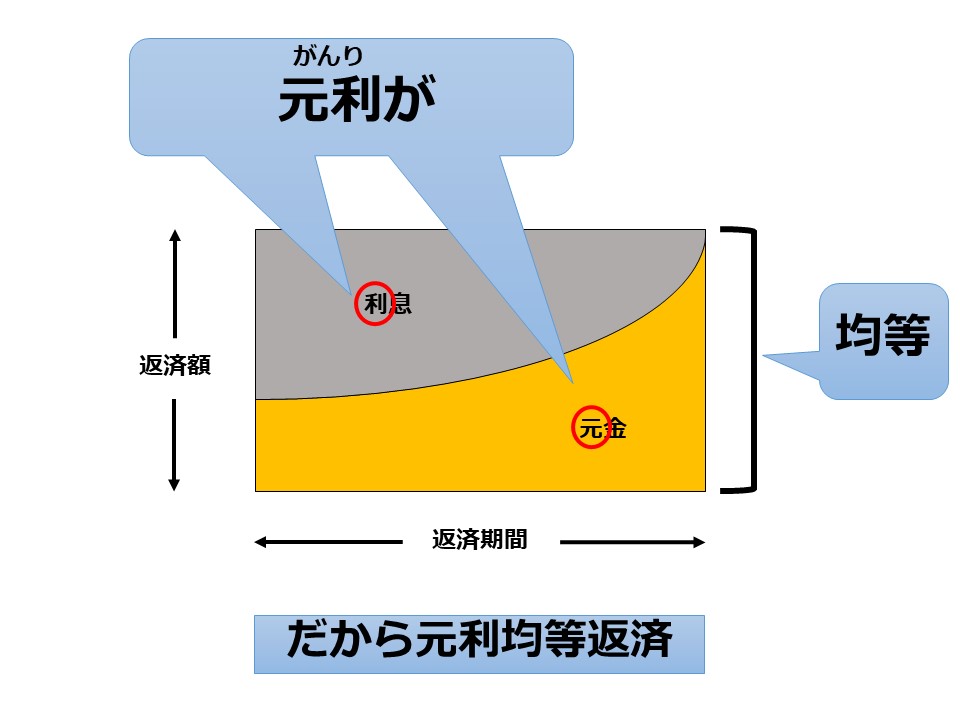

元利均等返済(がんきん きんとう へんさい)とは、

元金と利息の合計額が返済期間内で均等となる返済方式です。

2024年4月から9月までに住宅ローンの借入れをされた方(n=1,419)の約8割が変動金利を利用しているというデータがあります。

(引用:住宅ローン利用者の実態調査/住宅金融支援機構)

元金均等返済よりも元利均等返済が人気である理由は、以下のようなメリットがあるからです。

元利均等返済のメリット

・毎月のトータル返済額が均等

・当初の返済金額が抑えられる

・ローン審査が通りやすい

毎月のトータル返済額が均等

元金均等返済は毎月返済額が変わっていく一方で、

元利均等法は毎月返済額が一定なので固定費がつかみやすいのが特徴です。

そのため毎月の家計管理がしやすいと考えられます。

(※ただし変動金利の場合利息が変わり、結果毎月返済額も変化する可能性があります!)

当初の返済金額が抑えられる

当初のトータル金額が元金均等返済よりも低めに設定されるので、毎月出る金額が抑えられます。

ローン審査が通りやすい

元金均等返済よりもローン審査が通りやすいために、マイホーム購入のハードルが低くなります。

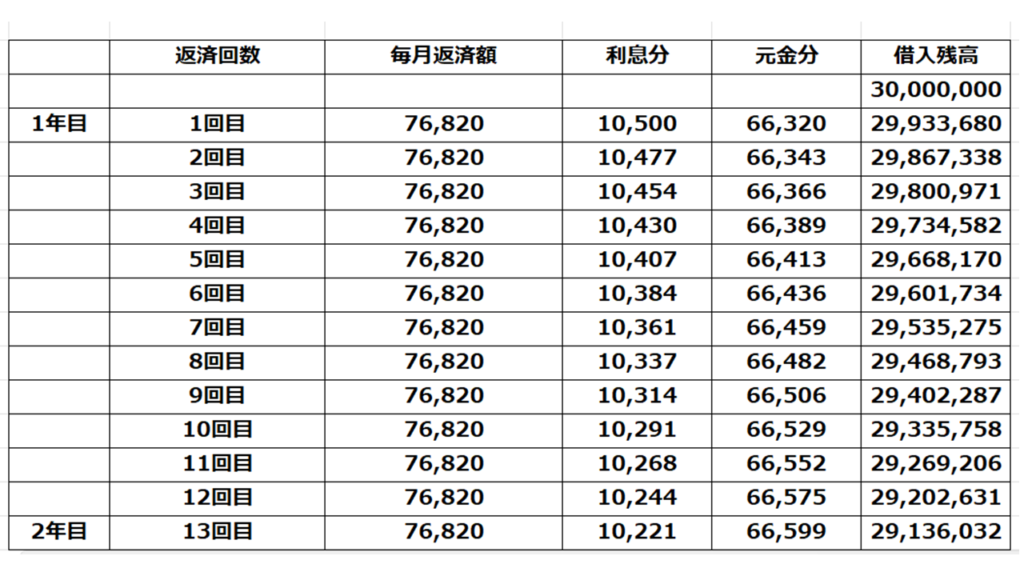

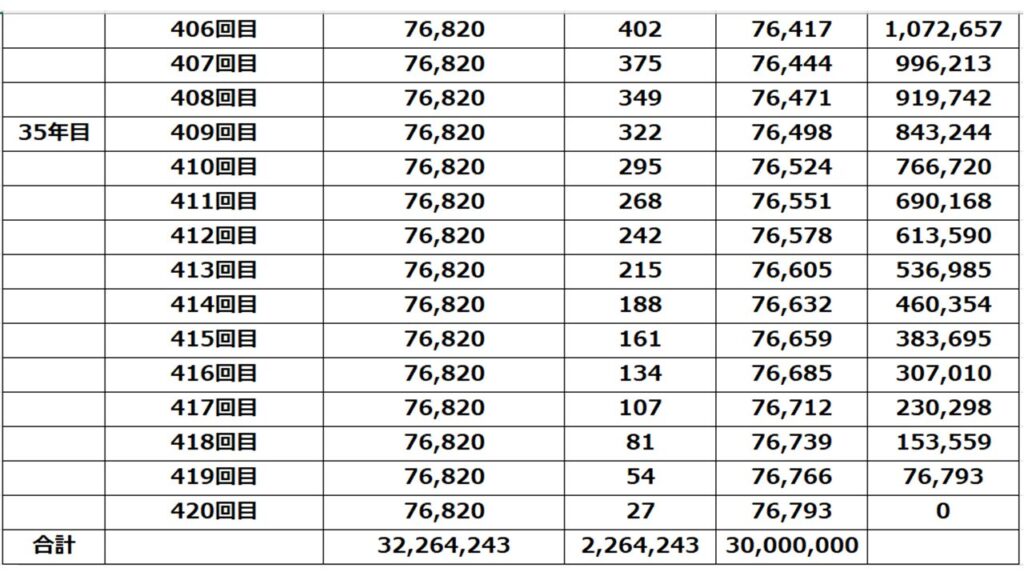

元利均等返済エクセル紹介!計算方法は?

計算方法(EXCELシート付)

「毎月の返済額がどのくらいなのか?利息はどのくらいかかるのか?」

…という疑問に関しては、様々なサイトがシュミレーション表を掲載してくださっていますのでそちらをご参考になさってください。

「その毎月の計算方法はどうやって出すの?」

…という好奇心旺盛な方は、ようこそおいで下さいました。笑

ではこの計算方法をご紹介します。

こちらです!

…この計算式をご覧になって、こんな感じではないでしょうか?

「きょとん…」

無理もないと思います。総返済回数が乗数になってますので、訳分からない状態でしょう。

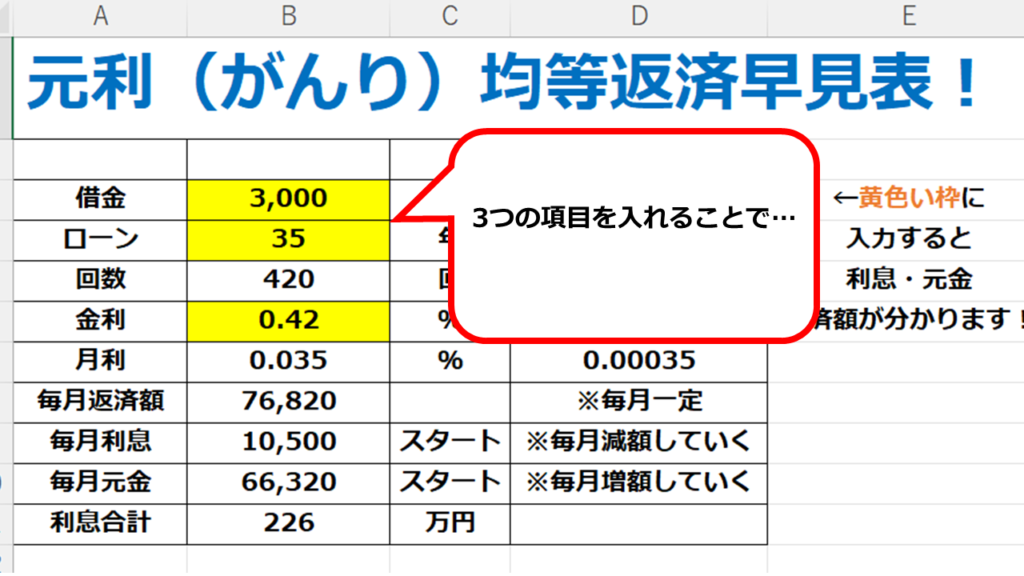

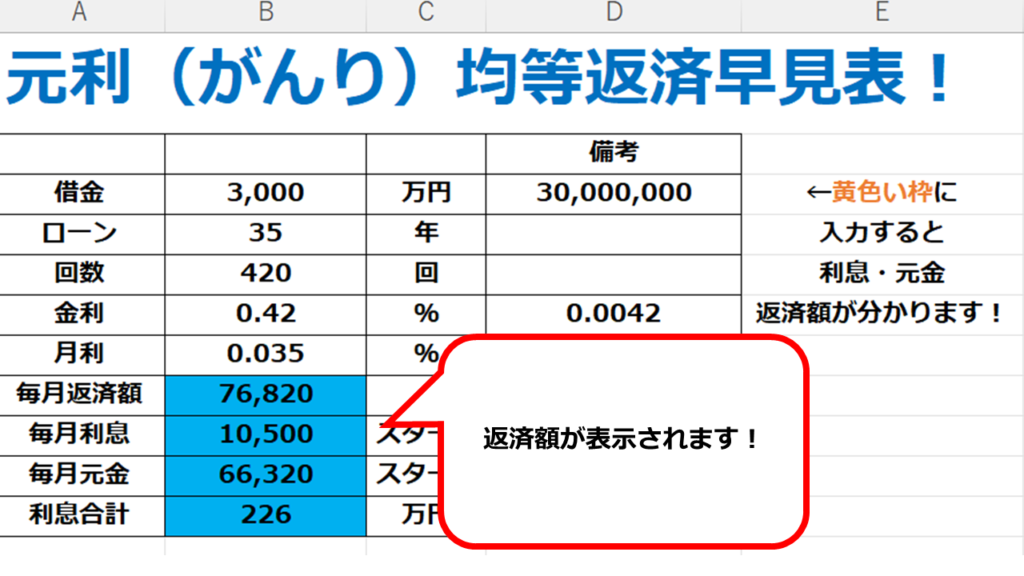

そこで、この計算式を入れ込んだEXCELを手作りで作成してみました。

●借金額

●ローン年数

●金利

この3つを入れるだけで…

●毎月返済額

●毎月利息

●毎月元金

●利息合計

などが一覧で分かります!

また、それだけではなく…

全支払回数の金額の内訳を知ることもできます!これにより、

●住宅ローン控除が終わるタイミングで、ローンがいくら残っているんだろう?

●子供が大学受験を控えてお金がかかるころに、ローンがどのくらい残っているんだろう?

という人生設計の参考にすることも可能です。

エライ縦に長いExcelではありますが…笑

きっとお役立ていただけると思います!

※ご留意点

・本シミュレーションはあくまでも概算であり、借入内容によっては試算結果と異なる場合があります。詳細は金融機関まで問い合わせて頂くことを強くお勧めいたします。

元利均等返済のデメリット

●最初の方はなかなか元金が減らない

●利息が高くなり、総返済額が元金均等返済よりも多くなってしまう

●ローンを組み過ぎる危険がある

最初の方はなかなか元金が減らない

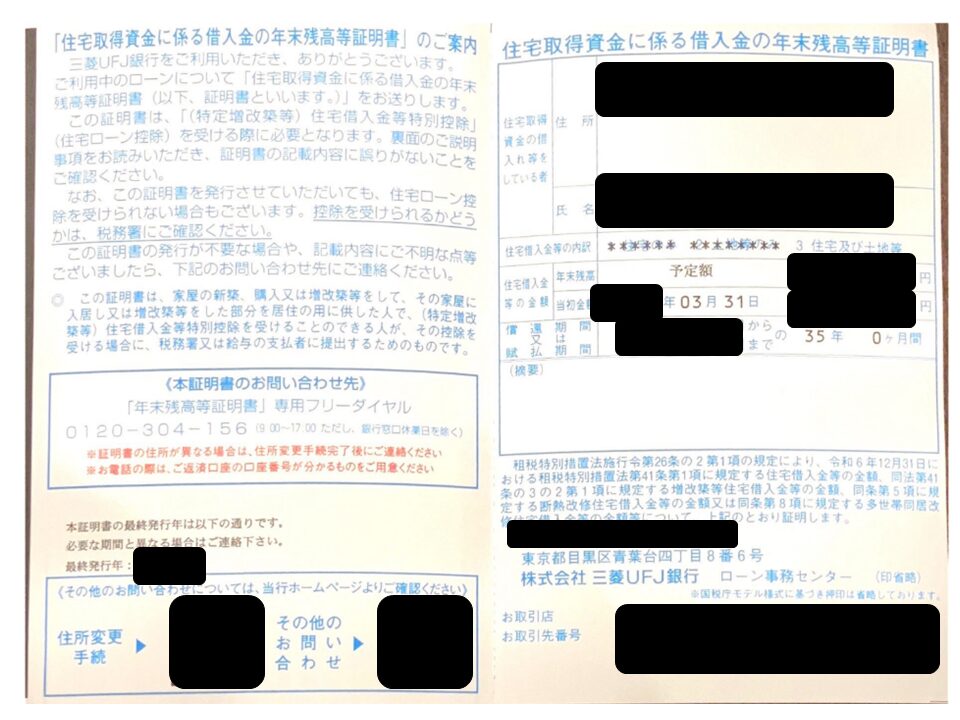

ローンを払い続けて数年経った時に、11月頃に銀号から届く「年末残高証明書」を見ると

「あれ…ローン残高まだこんなに残ってるの?!」

と感じることがあります。

元利均等返済の払い方の特徴として、

元金均等よりも利息を払う割合が多いために、最初の数年は残高があまり減っていない感じがします。

(元金均等返済って何?計算方法は?ご興味があればこちらの記事を合わせてご参照ください)↓

総返済額が元金均等返済よりも多くなってしまう

元利均等返済と元金均等返済、それぞれの特徴を示した図です。

| 毎月返済額 | 利息分 | 元金返済 | |

| 元利均等 返済 | 一定 | 減っていく | 増えていく |

| 元金均等 返済 | 減っていく | 減っていく | 一定 |

こちらの図からお分かりの通り、元利と元金のローンの性質が異なっています。

<共通点>

・元利・元金ともに利息分は減っていく

<相違点>

返済額

・元利均等返済は返済額が一定です。(金利が変わらない限り)

・元金均等返済は返済額が少しずつ減っていきます。

<元金返済>

・元利均等返済は返す元金が少しずつ増えていきます。

・元金均等返済は返す元金がずっと一定です。

元金均等返済の方が利息は抑えられ、元利均等返済の方が利息が高くつきます。

利息を抑えたいのであれば、

●元金均等返済を選択する

●繰上げ返済機能を使う

これらを考慮することをお勧めします!

まとめ

お金に関する物は、複雑な計算式が多いです。

なぜこんな計算式になるのか…よく分からないですよね?

「よく分からない計算式のものこそ、向き合うことが大切」だと考えます。

ある程度のしくみを大まかに知っていることで、「どのくらい得するか、損するか」を考えることができます。

住宅ローンもその一つです。

「なんとなくローンを組む。なんとなく変動金利を選ぶ。なんとなく利息がかかる」

…のように「なんとなく」で契約まで進んでしまうと、後々苦しい思いをする可能性があります。

今はなんでもインターネットで調べられる時代。

「住宅ローン シュミレーション」

と検索すれば誰でも、どのくらいお金がかかるかを知ることが出来ます。

一方で、

「どのように計算して、毎月の返済額が決められるのだろう?」

と疑問に思ったりはしませんでしょうか?

少なくとも筆者はそう思いました。

「3,000万円借りると、金利は1%、総支払額は3,550万円。利息は550万円」

とのシュミレーションが出たときに、

「ふーん、そんなもんなんだ」

とは思うことができずに

「何故利息がこんなに高いんだろう」

という興味が沸きました。

上記の計算式を覚えたとしても

こんな式

使わないから意味ないよ

ネットに

シュミレーション表

載ってるし

…と思われるかもしれません。

ですが、

「こんな計算式で出すんだ。へぇ」

とちょっぴりだけ興味を持つことで、お金に関する意識がかなり変わってきます。

支出を抑えるには、

●何に

●どれだけ

お金がかかっているかをじっくり見ること。

その意識だけで家計への影響が少なからず変化があります。

ぜひ

「計算複雑だからよく分からないや」

から

「どういう計算なんだろう」

という興味をすこーしだけ持つことから始めてみませんか?

…

最後までご覧頂き、誠にありがとうございました。

それでは今夜もホッとするあなただけのお家で、ごゆっくりお休みくださいませ…

以上です。

コメント