借入金÷返済回数

至ってシンプルですよね!

例)住宅ローン3,000万円

返済回数360回(30年)

この場合の元金の返済額は

30,000,000÷360≒83,333(円)

繰り上げ返済をしない限り、

360回ずっと83,333円が続きます。

パパ

じゃあ利子ってどう計算するの?

そんな貴方へ

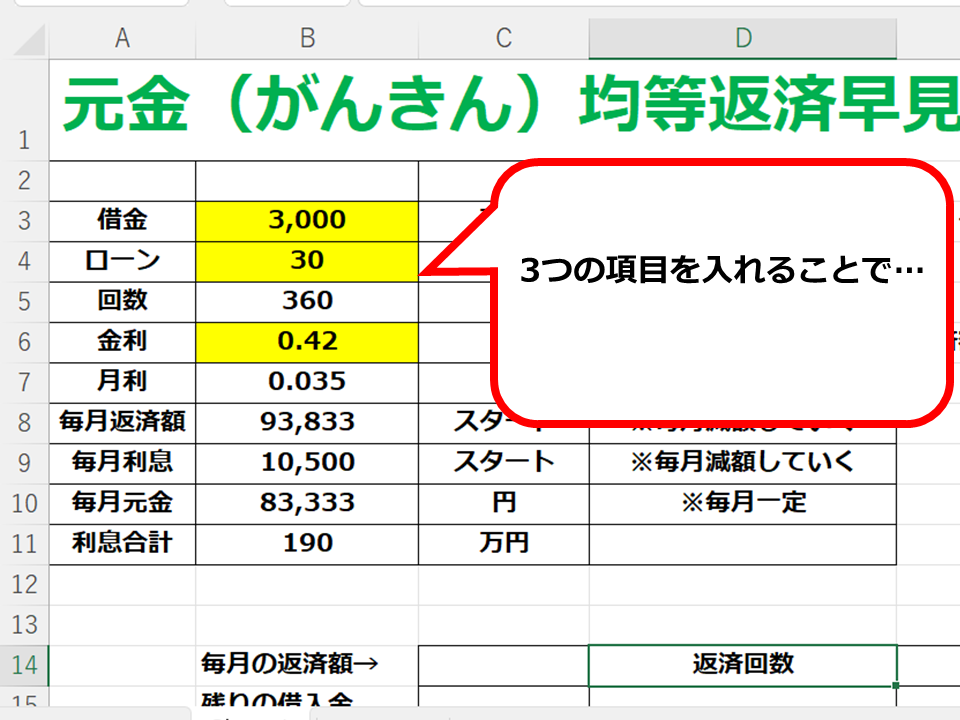

こちらのExcelをご利用ください。

具体的な表の見方は下部に記載しています。

パパ

もっとパパッと楽に知りたいよ…

そんな貴方にはこちら!

一番早くて分かりやすいのが

それぞれの金融機関を下記の比較サイトで

比べてみる事です。

\新規で住宅ローンのご検討なら/

\借り換えでご検討なら/

今なら限定優遇金利あります

こちらの記事をお読みいただくと…

・元金均等返済の返済計算が分かる

・メリットとデメリットが整理できる

・簡易版Excelで返済額が見える化する

この3点がクリアになります!

パパ

ローンを組むとどのくらい払わなければいけないんだろう…

そんな疑問が解消されれば

嬉しいです!

元金均等返済の計算方法①元金②利息③毎月返済額 の順番で計算する

①元金の返済額 → 借入金÷返済回数

例)住宅ローン3,000万円

返済回数360回(30年)

この場合の元金の返済額は

30,000,000÷360≒83,333(円)

繰り上げ返済をしない限り、

360回ずっと83,333円が続きます。

元金返済額の出し方は

とても簡単です!

②利息の返済額 → 直前の残高×月利

| 返済回数 | 毎月返済額 | 利息分 | 元金分 | 借入金 |

| 30,000,000円 | ||||

| 1回目返済 | 83,333円 |

1回目の利息返済額を決めるときに、直前の借入金すなわち上の図でいうと30,000,000円から計算します。

◆計算式

毎月利息額=

直前の借入金残高×金利×0.01(%に直す)÷12(月利にする)

月利というのは「年利÷12」で出します。

「年利」というのはいわゆるサイトで掲載している

よく見かける小数点の数字のあれです。今回、このサイトの「0.42%」で計算してみます。

すなわち

30,000,000(借入金)×0.42(金利)×0.01(%に直す)÷12(月利にする)=10,500(円)

1回目の利息は10,500円ということが分かりました。

利息は毎回変動するので注意です!

③トータルの返済額 → ①+②

先ほど計算した

●元金分:83,333円

●利息分:10,500円

この2つを足したものが、毎月の返済額になります。

よって、返済1回目の返済金額は…

| 返済回数 | 毎月返済額 | 利息分 | 元金分 | 借入金 |

| 30,000,000円 | ||||

| 1回目返済 | 93,833円 | 10,500円 | 83,333円 |

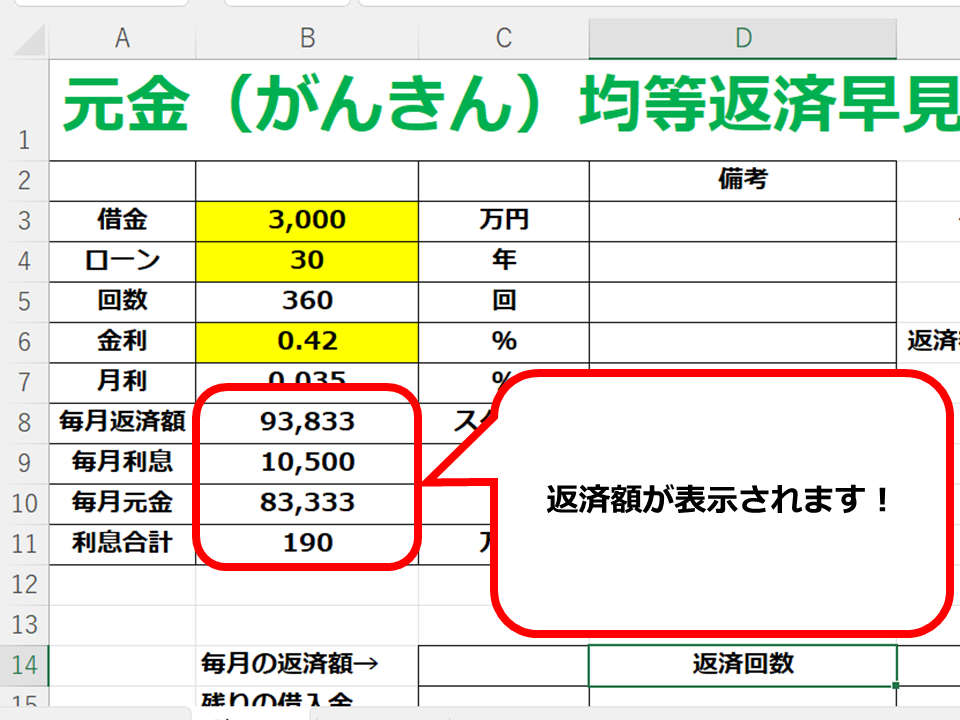

住宅ローン3,000万円

返済期間30年(360回)

年利0.42%

毎月返済額:93,833円

利息分 :10,500円

元金分 :83,333円

…ということが分かりました!

元金均等返済で特徴的なのが、

●毎月返済額と利息分は毎回減っていく

●元金は一定

という点です。

返済2回目以降の金額を見てみましょう。

| 返済回数 | 毎月返済額 (減っていく!) | 利息分 (減っていく!) | 元金分 (一定) | 借入金 残高 |

| 30,000,000円 | ||||

| 1回目 | 93,833円 | 10,500円 | 83,333円 | 29,916,667円 |

| 2回目 | 93,804円 | 10,471円 | 83,333円 | 29,833,333円 |

| 3回目 | 93,775円 | 10,442円 | 83,333円 | 29,750,000円 |

| 4回目 | 93,746円 | 10,413円 | 83,333円 | 29,666,667円 |

| 5回目 | 93,717円 | 10,383円 | 83,333円 | 29,583,333円 |

このように、毎月返済額が減っていくのが

元金均等返済のポイントです。

元金均等返済のメリット

ご覧頂きましたとおり…

●元利均等返済に比べて利息が少ない

●少しずつ返済額が少なくなっていく

●計算方法が簡単

元金均等返済はこのようなメリットがあります。

毎月返済が減って

「頑張っている成果」が目に見えるのでモチベーションが上がります!

元金均等返済のデメリット

●初回から返済額が大きくなる

●審査が通りにくい

●住宅ローン控除が少なくなってしまう可能性がある。

ローン審査が通りにくいという点は、

これはある意味「支払い能力」をより厳しく

審査されていると考えられます。

銀行のローン審査が通らなかったのであれば、

「自分にはお金を借り過ぎだから

この金額でローンを組んではいけないんだ」

と判断できます。

住宅ローン控除については、

●控除を受ける方が得か?

●元金均等返済で利息を抑えた方が得?

を天秤にかけて比較してみても良いかもしれません。

どちらにしても元利均等返済よりも

元金均等返済の方が利息はグッと抑えられます。

※宜しければこちらの記事も併せてご参考になさってください。

EXCELファイルを添付

パパ

計算が面倒くさいなぁ…

そんなあなたに…!

●借入金

●ローン年数

●金利(年利)

を入力するだけで

毎月返済額・毎月利息・利息総額

が分かるエクセルシートを作成しました。

パパ

月々の支払がどのくらいになるんだろう…

自動入力で簡単に分かりますよ!

是非おためしください。

まとめ:元金でも元利でも審査が通るお金を借りよう(借り過ぎない)

本日は、

「元金均等返済のしくみ、利息・元金の返済額の計算方法」

をご紹介いたしました。

世間では約9割近くの方が元利均等返済を選んでいるようです。

筆者的にはあくまでオススメは元金均等返済です。何故なら利息が安くなるからです。

払い切れるのであれば

どちらの返済方法でも構いません。

ですが、

「元金均等返済のローン審査が通らなかったから元利均等返済にした」

という選択はオススメできません。

元金均等返済のローン審査が通らなければそれはオーバーローン。

つまり「お金の借り過ぎ」になります。

「元金と元利、どちらもローン審査が通ったけどどっちにしようかな…」

そんな状態が理想です。

夢のマイホームのため、ご家族のため。

より良い選択ができますことをお祈りしております。

マイホーム購入にご興味を持たれましたら、

各銀行の住宅ローンの金利を簡単に比較することができます。

差支えなければご利用ください。

こちらの情報もご活用ください!

貴方の悩みが解決されたら嬉しいです。

\新規で住宅ローンのご検討なら/

\借り換えでご検討なら/

今なら限定優遇金利あります

最後までご覧いただきまして、誠にありがとうございました。

それでは今夜もホッとするあなただけのお家で、ごゆっくりお休みくださいませ…

以上です。

コメント